不動産価値はどうなる?「水害」激甚化と自然災害リスクの現実

水害リスク不動産価値はどうなる?

「水害」激甚化と自然災害リスクの現実の増大と不動産市場の変化

2025年9月、記録的な豪雨が各地を襲い、所沢を含む首都圏でも浸水被害が報告されました。

ここ数年、皆さんも肌で感じている通り、水害は頻発・激甚化しています。

気象庁も、地球温暖化の影響により今後もその傾向が続くと警鐘を鳴らしています。

こうした自然災害の多発は、不動産市場にも確実に影響を及ぼしています。

担保評価や火災保険料に災害リスクが反映されるようになり、

リスクの高いエリアの資産価値が今後下落する可能性が高まっています。

水害リスクの増大と不動産市場の変化

2020年の宅建業法施行規則改正以降、不動産会社は重要事項説明の際に

ハザードマップを用いた「水害リスクの説明」が義務化されました。

今や「水害に強いエリアかどうか」は、立地や価格と並ぶ重要な判断基準となっています。

さらに2024年には、火災保険の参考純率引き上げとともに、

水災補償の保険料が地域リスク別に細分化。結果として、

高リスク地域では保険料が大幅に上昇しました。

つまり、不動産を「持つ」コストそのものが、立地によって変わる時代に突入しています。

不動産購入時に災害リスクを重視する人は7割超

いえらぶCLOUDの2025年9月の調査によると、75.4%の人が

「水害ハザードマップを重視する」と回答しています(不動産会社186名・エンドユーザー1,325名対象)。

以前のように「価格重視」で決める時代は終わりつつあります。

「安心して暮らせるエリアかどうか」こそが、今後の不動産選びの基準です。

金融機関の担保評価にも影響が及ぶ可能性

現時点では、金融機関の融資審査において災害リスクが担保評価に直接反映されるケースは多くありません。

しかし、保険料の上昇や住宅需要の二極化が進めば、いずれ

「災害リスクの高い土地=融資がつきにくい土地」と見なされる流れは避けられないでしょう。

需要が減れば地価は下落し、資産価値を維持することが難しくなります。

災害リスクが「売れにくい」「貸しにくい」不動産を生む――その兆候はすでに始まっています。

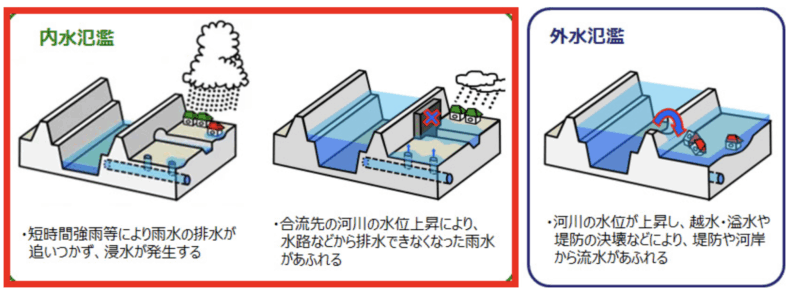

都市部を襲う「内水氾濫」という新たな脅威

水害というと河川の氾濫(外水氾濫)を思い浮かべがちですが、近年増えているのは「内水氾濫」です。

これは、短時間の豪雨により排水能力を超えた結果、下水があふれたり、

河川の水位上昇で排水できなくなったりして起きる浸水被害です。

実際、令和元年の台風では武蔵小杉が浸水し、

2025年9月の豪雨では武蔵小杉・自由が丘など都市部でも被害が発生。

三重県四日市市では地下駐車場の浸水が報道されました。

もはや「川から遠い場所でも安全」とは言い切れません。

まずは「我が家のリスク」を知ることから

不動産の価格下落を心配する前に、まずは自宅や所有物件がどのような災害リスクを抱えているのかを

確認することが大切です。

市区町村が公表しているハザードマップで、洪水・内水・土砂災害リスクを確認しましょう。

また、立地によっては防災リフォーム(止水板・排水ポンプ設置など)や

火災保険の見直し、あるいは住み替え・売却を検討するのも一つの選択肢です。

所沢で不動産のリスクと価値を見極める

所沢市内でも、エリアによって標高差や河川距離が大きく異なり、

同じ「駅近」でも災害リスクに差があります。

弊社では、ハザードマップや地盤データをもとに

「安全性」と「資産価値」の両面から物件を分析し、

最適な売却・住み替えプランをご提案しています。

水害リスクが高まる今こそ、“売るなら今”という選択も十分に合理的です。

資産の安全を守るために、まずは「無料査定」で現在の価値を知るところから始めてみませんか。

所沢エリアでの不動産売却・査定のご相談はこちらから

📍【対応エリア】所沢市・入間市・狭山市・飯能市・清瀬市 ほか

📞【お電話でのご相談】04-2991-1156

📩【Webから無料査定・お問い合わせは】[フォームから問い合わせする]